Fotos: Brasil Soberano Livre Blogspot

Por que o governo deve

cortar gastos para o

Brasil crescer?

Não há como elevar a dívida ou os impostos; avanço da despesa é insustentável.

A lentidão na retomada da economia provoca ansiedade na sociedade. Ao mesmo tempo, o presidente da República e ministros angustiados com a falta de recursos passam a questionar as restrições legais para o gasto público.

Com a reforma da Previdência em fase final de tramitação, alguns parecem acreditar que o ajuste fiscal já foi feito e que é equivocado continuar limitando a expansão da despesa do governo.

A promessa é sedutora: a expansão do gasto estimularia a atividade econômica, reduziria o desemprego e aumentaria a arrecadação. Os orçamentos dos ministérios poderiam ser recompostos, e a vida melhoraria para todos.

Os dados da economia brasileira, no entanto, sugerem cautela com as promessas milagrosas. A expansão do gasto público perdeu grande parte da sua eficácia nos últimos anos e pode ter efeitos contrários ao pretendido, como o aumento do déficit e da dívida pública.

Em 2013 e 2014, a economia brasileira desacelerou apesar da forte expansão dos gastos públicos. O déficit primário estrutural saiu de um resultado próximo de zero em 2013 para um déficit de quase 2% do PIB, e isso não impediu que entrássemos em uma das maiores recessões de nossa história.

A manutenção de elevados déficits fiscais leva ao endividamento crescente do setor público, que passou de 51,5% em 2013 para 79% atualmente, tendo como possíveis efeitos colaterais o aumento da carga tributária ou a volta da inflação elevada.

A compressão dos investimentos públicos e dos demais gastos discricionários decorre do crescimento acelerado dos gastos obrigatórios, em razão de diversas regras de indexação. Colocar a responsabilidade no teto dos gastos é simplesmente atirar no mensageiro portador da má notícia.

Ao contrário do que alguns parecem acreditar, a reforma da Previdência mitiga, mas não resolve o problema fiscal. Mesmo com a sua aprovação, a despesa com aposentadorias e assistência social irá crescer 2,5% ao ano acima da inflação.

Além disso, as contas públicas dos Estados e dos municípios estão desequilibradas, sem perspectiva de ajuste nos próximos anos. Resta o risco de que a conta acabe sendo paga pelo governo federal, como, aliás, já tem ocorrido como resultado de diversas liminares concedidas pelo Supremo.

Dessa forma, as dificuldades do governo em cumprir suas obrigações deste ano, em razão da meta de déficit primário, e a necessidade de créditos suplementares, empréstimos para pagar despesas correntes, como o Bolsa Família, decorrem do crescimento acelerado das despesas obrigatórias.

Esse quadro é agravado pelo baixo crescimento estrutural da economia brasileira. A queda acentuada da população em idade de trabalhar em meio à estagnação da produtividade resulta em um crescimento potencial do PIB (Produto Interno Bruto) de 1% ao ano.

As privatizações ajudam a reduzir a dívida, mas, sem a redução do déficit público, o problema permanece e o descontrole é apenas adiado por alguns anos.

O momento é de discutir reformas para conter o avanço da despesa obrigatória: folha de pagamento do funcionalismo, benefícios previdenciários e assistenciais, emendas parlamentares, sentenças judiciais, entre outras.

Flexibilizar os limites de despesa e continuar procrastinando o debate sobre o crescimento da despesa obrigatória nos levará, em pouco tempo, a ter que discutir a quebra de direitos adquiridos, como fizeram Portugal, Grécia e Espanha, que reduziram os valores nominais de aposentadorias e salários do setor público.

POLÍTICA DE SUBSÍDIOS E INCENTIVOS AGRAVOU BAIXA PRODUTIVIDADE

O Brasil cresce pouco há quatro décadas. Até a década de 1970, a expansão da economia decorria, em boa medida, do aumento acelerado da população em idade de trabalhar. Esse ciclo se encerrou.

Nos últimos trimestres, a população econômica ativa teve um crescimento médio pouco abaixo de 1,5% ao ano, que já é uma taxa muito inferior aos 3% observado nos anos 2000, mas ainda deverá cair significativamente mais nos próximos anos .

Não podendo contar com a expansão dos trabalhadores em atividade, crescer passou a ser uma questão de aumentar a produtividade: expandir a capacidade de gerar renda a partir de mesma quantidade de trabalhadores, máquinas e insumos. No Brasil, no entanto, raramente o crescimento da produtividade ultrapassou 1,5% ao ano. China e Índia, por exemplo, têm se mantido na faixa de 5% a 7%. Para piorar, desde 2011, a nossa produtividade tem diminuído.

A consequência tem sido o nosso baixo crescimento do produto por trabalhador desde 1991, cerca de 20% contra 141% na média dos países emergentes, 50% nos EUA e 41% na OCDE.

Mesmo que a recessão recente não tivesse ocorrido no Brasil, o PIB por trabalhador seria apenas 26% maior do que em 1991, bem menos do que o crescimento observado nos demais emergentes.

A política econômica do início da segunda década do século desprezou a busca por mais produtividade e procurou induzir o crescimento por meio de estímulos ao investimento local: R$ 600 bilhões do BNDES emprestados a juros subsidiados e duplicação dos subsídios a empresas como percentual do PIB, proteção das empresas nacionais contra concorrentes estrangeiros, criação de mercado cativo para a Petrobras, subsídios ao setor naval, distribuição de incentivos às indústrias pelos governos estaduais, desoneração da folha de pagamento, ampliação da tributação favorecida para pequenas e microempresas, entre outras.

O governo não foi eficaz mesmo quando atuou em áreas que poderiam dinamizar a produtividade, como é o caso da educação. Na década passada, o Brasil aumentou seus gastos no setor em ritmo muito superior ao dos países da OCDE. Como proporção da renda nacional, já gastamos mais que a maioria dos emergentes, mas isso não resultou em melhora dos indicadores de aprendizagem no ensino médio.

O dinheiro da educação foi gasto sem método, como a contratação de mais de 100 mil servidores pelo Ministério da Educação, que têm direitos adquiridos, o que impede a revisão dessa política pelo próximo meio século.

A estratégia fracassou. A proteção comercial impediu acesso das empresas a equipamentos e insumos de melhor qualidade. Os subsídios e os regimes tributários especiais permitiram a sobrevivência de empresas pouco produtivas. Houve investimentos em refinarias e estaleiros economicamente inviáveis.

Fundos de pensão de estatais foram usados para financiar esses empreendimentos e queimaram a poupança de seus participantes. O endividamento da Petrobras se multiplicou por cinco em apenas cinco anos.

A incapacidade do setor público de fazer projetos executivos de obras de infraestrutura resulta em licitações inconsequentes. A usina de Belo Monte, por exemplo, orçada em R$ 16 bilhões, já custou R$ 30 bilhões.

ELEVAR DESPESA AGRAVA CRISE FISCAL E NÃO TRAZ CRESCIMENTO

Qual o impulso que a expansão do gasto público poderia dar à atividade econômica? Existem diversos métodos de estimação, com resultados variados, mas, de maneira geral, o multiplicador fiscal encontrado para a economia brasileira é menor do que para os países desenvolvidos e relativamente baixo. Nossas estimativas indicam que para R$ 1 a mais de gasto público a renda aumenta R$ 0,5.

O baixo multiplicador não deveria ser surpresa. A pesquisa aplicada indica que nos países muito endividados o impacto do gasto público pode ser nulo ou até mesmo negativo. Ilzetzki, Mendoza e Végh (How big (small?) are fiscal multipliers?, JME 2013) encontram que, em países emergentes com uma relação dívida/PIB superior a 60%, a expansão fiscal pode levar a uma queda do produto. Nós estamos muito acima desse patamar de dívida.

Nesse contexto, aumentar o gasto público agrava o déficit fiscal. Como a receita tributária tende a acompanhar o crescimento da renda e da geração formal de empregos, o resultado final seria um maior desequilíbrio das contas públicas, sendo necessário aumentar a carga tributária ou a dívida pública.

Ambas as opções reduzem o crescimento potencial do país. A maior carga tributária reduz o retorno esperado dos investimentos privados. O aumento da dívida pública amplia a incerteza sobre a sua sustentabilidade no médio prazo, atualmente a mais alta entre os países emergentes.

Alguns economistas atribuem a recessão ocorrida em 2015 à redução dos gastos públicos, que caiu cerca de R$ 50 bilhões (a preços de julho de 2019). Essa tese, porém, requer um multiplicador fiscal de 4 e com impacto imediato sobre a atividade, para dar conta do encolhimento de R$ 200 bilhões do PIB no mesmo ano, números bem distantes dos estimados para o Brasil e demais países.

Pode-se argumentar que a contração fiscal foi maior em decorrência do aumento da carga tributária. De acordo com a estimativa da SPE (Secretaria de Política Econômica), ocorreu um ajuste das contas públicas da ordem de 1,8 ponto do PIB em 2015. Ainda assim seria necessário um multiplicador dos gastos públicos da ordem de 2, quatro vezes maior do que o 0,5 por nós estimado.

Em mais uma demonstração de desconexão entre impulso fiscal e atividade econômica, a SPE aponta que, em 2016, houve ampliação do déficit primário estrutural em 0,8 ponto percentual do PIB, mas a atividade econômica contraiu-se em 3,3%.

PRESERVAR O TETO EVITA O DESCONTROLE DA DÍVIDA PÚBLICA

O teto de gastos teve por objetivo reduzir a incerteza sobre a solvência da dívida pública e foi eficaz: logo após a sua adoção, as taxas de juros futuras da dívida pública caíram fortemente, refletindo a menor percepção de risco pelos poupadores, o que colaborou com a lenta recuperação esboçada desde 2016.

Para quem acha que isso é pouca coisa, basta olhar a situação da Argentina, em que a perda do lastro fiscal levou a uma grave crise.

Estabilizar o gasto público é essencial para evitar o aumento da dívida bruta, sem que a carga tributária seja aumentada. Trata-se de equilibrarmo-nos na corda bamba de uma dívida em quase 80% do PIB, muito alta quando comparada com a dos demais países emergentes.

O gráfico mostra qual será a relação dívida-PIB em 2026, ano em que se concluem os primeiros dez anos do teto de gastos, para várias combinações de taxas de juros reais e crescimento do PIB, na hipótese de que a despesa primária respeite o teto de gastos. Nessas estimativas já levamos em conta as devoluções de empréstimos do BNDES, que abatem a dívida, e uma taxa de juros real baixa, de 1,5% ao ano, no biênio 2019-2020.

Mesmo cumprindo o teto de gastos, a dívida só cairá se conseguirmos crescer 2,5% ao ano e se os juros reais ficarem em 2%, hipóteses audaciosas tendo em vista a fragilidade fiscal do governo.

O gráfico simula o impacto de um alívio no teto de gastos, entre 1% e 2% acima da inflação. Supomos taxa de juros real de 3% ao ano e crescimento de 2% ao ano. Com um multiplicador fiscal de 0,5, um aumento do teto em 1,5% ao ano levaria a dívida a 87,1% do PIB.

A mensagem é clara: afrouxar o teto de gastos terá custos, seja o aumento da dívida pública, seja da carga tributária.

O PROBLEMA CENTRAL É A EXPANSÃO DOS GASTOS OBRIGATÓRIOS

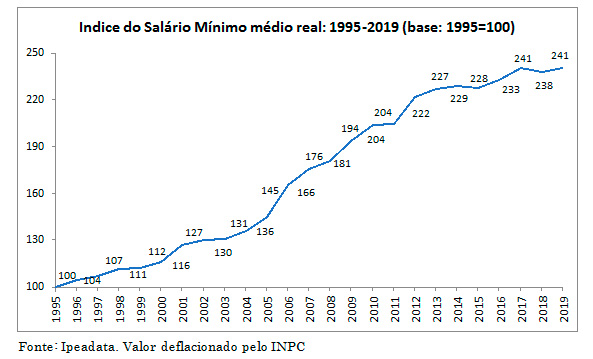

O desequilíbrio das contas públicas decorre dos seus gastos obrigatórios, que crescem mais que a inflação (como a variação do salário mínimo e os reajustes reais dados aos servidores, por exemplo).

Existem fatores adicionais que levam ao crescimento da despesa, como a nova legislação que torna obrigatória a execução de emendas parlamentares de bancada e o pagamento de sentenças judiciais, que devem aumentar 50% no próximo ano. Note-se que, mesmo com a reforma, a despesa da Previdência ainda crescerá 8%.

Equilibrar as contas públicas passa por reformas difíceis, como rever a prática de reajustar a remuneração dos servidores públicos; as cláusulas constitucionais de preservação do valor real dos benefícios previdenciários e assistenciais; as progressões nas carreiras do funcionalismo e as transferências de recursos para o Sistema S.

Se hesitarmos em caminhar nessa direção, o agravamento da questão fiscal resultará na retomada da grave crise iniciada pela desastrosa gestão de Dilma Rousseff.

A Argentina fica logo ali.

Marcos Lisboa é presidente do Insper,

Marcos Mendes é pesquisador do Insper

e Marcelo Gazzano é economista da A. C. Pastore

Marcos Mendes é pesquisador do Insper

e Marcelo Gazzano é economista da A. C. Pastore

Fonte:

Folha / UOL

Folha / UOL