Assim como a previdência, o salário mínimo é uma “invenção” moderna.

Um pouco de história. Durante séculos, a sociedade conviveu e prosperou sem a existência do salário mínimo (SM). Nos dias atuais, seria um sacrilégio cogitar sua inexistência.

O SM, tal como a previdência, foi criado no final do século 19 na Austrália e na Nova Zelândia. Era uma reivindicação antiga dos movimentos trabalhistas e, ao mesmo tempo, auxiliava no processo de coordenação do mercado de trabalho.

Por definição, o SM é a menor remuneração permitida por lei (ou seja, no mercado formal). Ele é voltado para os trabalhadores menos qualificados e representa uma garantia para eventuais movimentos do mercado que possam levar a remunerações inferiores à produtividade desse trabalho.

É, portanto, uma intervenção do estado no mercado de trabalho.

Para países em que existe elevada informalidade, o SM, além de servir como um piso remuneratório dos trabalhadores formais, tem o papel do que a literatura denominou de “efeito-farol”.

É uma espécie de sinalizador para o setor informal. Funciona como um parâmetro para as negociações salariais desse setor.

No Brasil, foi criado no governo Getúlio Vargas pela Lei 185 de 14 de janeiro de 1936. Em seu artigo 2º estava expresso que: “Salário mínimo é a remuneração mínima devida ao trabalhador adulto por dia normal de serviço. Para os menores aprendizes ou que desempenhem serviços especializados, é permitido reduzir até de metade o salário mínimo e, para os trabalhadores ocupados em serviços insalubres, é permitido aumentá-lo na mesma proporção”.

Foi posteriormente regulamentado pelo decreto-lei 399 de 30 de abril de 1938. Note que, diferentemente do que diz o folclore popular, não era um valor necessário para satisfazer as necessidades de uma família, mas sim de todo trabalhador adulto.

Esse mesmo preceito está fixado nesse decreto. Também em seu artigo 2º está expresso: “Denomina-se salário mínimo a remuneração mínima devida a todo trabalhador adulto, sem distinção de sexo, por dia normal de serviço e capaz de satisfazer, em determinada época, na região do país, as suas necessidades normais de alimentação, habitação, vestuário, higiene e transporte”.

O referido decreto tem como ementa o seguinte texto: “Aprova o regulamento para execução da Lei n. 185, de 14 de janeiro de 1936, que institui as Comissões de Salário Mínimo”.

Ou seja, o salário mínimo nasce no Brasil como expressão última da proeminência do estado nas relações trabalhistas. E isso perdura até nossos dias.

Dois anos mais tarde, são fixados os salários mínimos. Isso mesmo, leitor. No plural! No dia 1º de Maio de 1940, o então presidente Getúlio Vargas fixou, por meio do decreto-lei nº 2162, os valores que começaram a vigorar em 8 de julho do mesmo ano.

Existiam à época 14 salários mínimos diferentes, sendo que, no Rio de Janeiro, então capital do país, o valor do salário mínimo correspondia a quase três vezes o do Nordeste.

Se o salário mínimo é a remuneração mínima devida a um trabalhador “em determinada região do país” e em uma “determinada época”, ele deve expressar o custo de reposição da mão-de-obra, ou dito de outra forma, a produtividade marginal média de um trabalhador de uma dada região, consideradas as características da mão-de-obra e da estrutura produtiva local.

A quantidade de salários mínimos regionais variou bastante ao longo do tempo. Em 1963, por exemplo, havia 38 diferentes. Lentamente foram sendo unificados, de modo que em 1974 havia apenas cinco, um para cada região.

A unificação ocorreu em maio de 1984 e foi posteriormente consolidada na Constituição de 1988. Mas a CF/88 foi além: estabeleceu que ele passaria a ser o piso da Previdência e da assistência social. Naquele momento, o SM passou a indexar os benefícios previdenciários e assistenciais.

Poucos se deram conta que essa pequena mudança de papel do SM poderia se transformar em um problema para a sustentabilidade da previdência no Brasil. Isso porque o valor do salário mínimo era muito baixo. Mas isso mudou radicalmente.

O aumento do salário mínimo

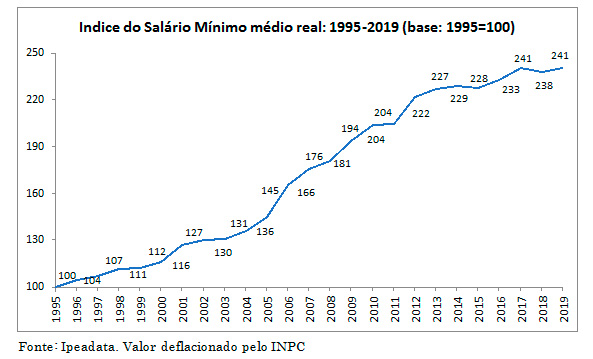

Depois de ter seu valor profundamente corroído pela inflação a partir dos anos 1980, o SM passou a ter forte valorização logo após o Plano Real.

No final dos anos 1990, atingiu 100 dólares – o que foi motivo para ampla comemoração – e atualmente equivale a aproximadamente 250 dólares.

Considerando o valor real médio anual entre 1995 e 2019 (considerado o mês de outubro do corrente ano) o salário mínimo foi multiplicado por 2,41 vezes. É uma enorme valorização. O gráfico abaixo apresenta esses valores.

Não é nosso intuito discutir se o SM deve ou não ter aumentos reais, mas é certo que deve acompanhar a produtividade do trabalho.

Aumentos superiores à produtividade são economicamente inconsistentes e terão efeitos perniciosos no mercado de trabalho, particularmente nos níveis de desemprego e de informalidade e também na alocação de recursos.

Além disso, tão importante quanto o valor real do SM é o total de indivíduos de uma população que ganha menos do que o SM. Uma regra simples: se o valor do SM é alto, então muita gente vai estar desempregada ou ganhar menos do que isso na informalidade.

Por outro lado, se o SM é baixo, então poucos receberão menos do que isso e também poucos receberão o próprio SM.

Ao longo de toda a atual década, foi estabelecida uma política de valorização do SM que determinava que seu valor seria reajustado anualmente pela inflação do ano anterior acrescida da variação do PIB de dois anos antes.

Se o PIB tivesse variação negativa, o salário mínimo teria apenas a inflação. Isso fez com que, por exemplo, o salário mínimo aumentasse em plena crise econômica, com PIB negativo e aumento do desemprego, reforçando o impacto negativo sobre o nível de emprego.

Para nosso propósito, o que importa é o fato dele ser o “indexador” da Previdência e de parte da assistência social.

Além de pressionar a despesa previdenciária, a regra de reajuste dos benefícios previdenciários (BPC incluído) introduz um elemento indesejável ao produzir forte sentimento de injustiça entre os beneficiários da Previdência.

Faz sentido indexar a Previdência ao SM?

Essa é uma daquelas perguntas que admite diversas respostas a depender do analista. Comecemos por ver como se processa no mundo.

Na maioria dos países, não há indexação. Em países como México, EUA, Canadá, França e Itália, o reajuste dos benefícios previdenciários leva em conta a inflação.

Na Alemanha, reajustes estão associados a salários, mas não ao salário mínimo e nem esse é definido a partir do desempenho do PIB.

A Suécia possui um regime misto, utilizando a massa salarial e a inflação. Isso revela que há uma preocupação acerca da manutenção do poder de compra de aposentados e pensionistas.

Além disso, é possível argumentar que a geração inativa deve compartilhar os ganhos de produtividade da geração ativa, porque legou a estrutura produtiva para os atuais ativos. Faz sentido.

Mas nesse caso talvez a melhor regra fosse ter seu reajuste fixado pela variação da arrecadação previdenciária dos ativos e não pelo salário mínimo. E notem que, nesse caso, os inativos compartilhariam dos ônus e dos bônus, e não apenas dos últimos.

Uma forma alternativa seria garantir apenas o real poder de compra do inativo, no momento de sua aposentadoria (ou pensão ou BPC), deixando os bônus e os ônus para a geração ativa.

De toda forma, é uma questão polêmica e merece estudos aprofundados. Uma coisa, porém, é certa: estabelecer uma indexação permanente e automática ao salário mínimo não faz o menor sentido.

Melhor nos atermos a outras questões mais imediatas: qual o impacto do salário mínimo nas despesas previdenciárias? Até que ponto o salário mínimo é bem sucedido em reduzir a pobreza e alterar a distribuição de renda em favor dos mais pobres?

São essas as questões que veremos a seguir. Comecemos pela segunda questão.

O salário mínimo é eficiente para reduzir a pobreza e a desigualdade?

De forma geral, nos últimos 15 anos, o aumento do valor do salário mínimo tem se dado a um ritmo muito mais acelerado do que a renda média dos 20% mais pobres do país.

Também comparado ao rendimento médio de indivíduos adultos, o valor do salário mínimo cresceu a um ritmo que foi quase o dobro do primeiro.

O que isso significa? Que o salário mínimo cresceu muito e atinge pouco aqueles indivíduos mais desprotegidos da sociedade.

Segundo dados da Pnad, dentre indivíduos que recebem salário mínimo no mercado de trabalho, 21,4% são pobres e 2,4% são extremamente pobres.

Dentre os que recebem benefícios previdenciários de 1 SM, 7,6% são pobres e apenas 0,6% são extremamente pobres. Isso revela a baixa penetração do SM via Previdência no segmento mais desprovido de proteção.

Esse resultado mostra que o efeito do SM sobre a pobreza é pequeno. Do total de indivíduos que recebem esse valor (mercado de trabalho + benefícios), apenas 13 em cada 100 são pobres e pouco mais de 1 em 100 são extremamente pobres.

Em poucas palavras, quem recebe salário mínimo já saiu da pobreza.

Ainda assim, poderia ser argumentado a favor da manutenção da política de elevação real do SM que, apesar de atingir poucos pobres, ele tem efeitos positivos sobre a desigualdade regional, ou seja, atuaria para reduzir desigualdade nas regiões brasileiras.

Mas há um senão. Os dados revelam que exatamente nas regiões mais pobres do país o SM está muito acima do valor de outros indicadores de renda da população. Enquanto, para a média nacional, o SM equivale a mais do dobro da renda média dos 20% mais pobres, no Nordeste, é quase 4,5 vezes superior; no Norte, quase 3 vezes e, no Centro-Oeste, mais de 1,5 vez.

Considerado o grupo dos 50% mais pobres, o SM é superior à renda média desse grupo nas três regiões citadas. Isso revela que o efeito do salário mínimo sobre a pobreza, atualmente, é pequeno.

Ele não mais pode ser entendido como um instrumento de redução da pobreza no país. Em realidade, para essa finalidade, ele é um desperdício de recurso.

Qual o impacto do SM na Previdência?

Como já vimos para benefícios com valores equivalentes ao piso previdenciário, o reajuste era exatamente igual à variação do salário mínimo. Este, por sua vez, tinha correção equivalente à soma da inflação do ano anterior com a variação do PIB de dois anos antes. Para os demais benefícios, era dada apenas a inflação do ano anterior.

Isso significa que aqueles benefícios próximos ao salario mínimo vão sendo progressivamente incorporados ao salário mínimo. E a depender do crescimento do PIB esse processo pode ser rápido.

Com o PIB rodando a 2%, benefícios que sejam 10% maiores do que o salário mínimo serão incorporados ao SM em apenas cinco anos. Se forem 20% maiores do que o SM esse processo demora uma década.

Faz sentido alguns terem ganho real e outros não? Faz sentido uma política estabelecer que todos irão ganhar um salário mínimo?

Isso provoca uma permanente sensação de “perda” por parte daqueles que contribuíram com valores maiores do que o SM, além de produzir um sentimento de subversão da estrutura remuneratória e social.

Dito isso, vamos aos dados. Em 2000, os benefícios de até 1 salário mínimo representavam 63% do total e consumiam 33% da despesa previdenciária.

Em 2017, sua incidência numérica era praticamente a mesma, mas sua despesa já consumia 47% do total de gastos (crescimento de 42% em apenas 17 anos).

Podemos dizer que praticamente metade da despesa previdenciária se dá com benefícios de até o salário mínimo. Isso significa que, para cada 1% de aumento real do SM, a despesa previdenciária crescerá 0,5% em termos reais.

Essa política de valorização contínua do SM foi interrompida e o atual governo dá sinais de que não vai praticá-la, mas nada garante que o Congresso terá o mesmo entendimento.

A recuperação do valor do salário mínimo se deu de forma bastante rápida e acentuada, estando hoje acima de seu patamar desde os anos 1970 e seu efeito sobre pobreza está esgotado.

Manter a indexação produzirá apenas aumento dos gastos previdenciários, pressionando as contas públicas, agigantando o tamanho do Estado e devorando recursos de políticas públicas e investimentos.

É hora, portanto, de esquecer o passado e pensarmos no futuro.

O que fazer, então?

A indexação ao salário mínimo está gravada em nossa Constituição e tem havido resistência a mudanças.

Como mostrei em coluna recente, até a pensão por morte, mesmo quando há acúmulo de benefícios, está associada ao SM, e o Congresso tem rejeitado a desvinculação.

Parece evidente que a recuperação do valor real do SM desde meados dos anos 1990 não apenas era necessária, como teve impactos positivos para a redução da pobreza. E isso se espalhou via sistema previdenciário.

Mas a situação mudou e manter a vinculação do SM aos benefícios previdenciários representa apenas fazer vultosas transferências de renda das gerações mais jovens para as mais velhas, além de pressionar as contas públicas e subtrair recursos para investimentos e implementação de políticas públicas voltadas para a população, especialmente sua parcela mais pobre.

É necessário perseverar e em uma próxima rodada de reformas mudar esse quadro. A melhor alternativa é deixar o salário mínimo apenas como instituição intrinsecamente associada ao mercado de trabalho e reajustar benefícios previdenciários por índice de preços.